L’élaboration du budget prévisionnel du projet est une étape importante de la phase d’initialisation projet.

En effet, cela permet de planifier la gestion des dépenses, et d’établir les ressources financières qui seront mises à disposition du projet.

Dans cet article, je vous livre une méthode pas à pas à suivre pour réussir à estimer (et à justifier) le budget prévisionnel d’un projet.

Qu’est-ce qu’un budget prévisionnel projet ?

Le budget prévisionnel d’un projet est un tableau chiffré, contenant une estimation des coûts pour l’ensemble des tâches et activités du projet. Il est réalisé lors de la phase d’initialisation du projet, et permet de valider l’opportunité, et de s’assurer que le projet est rentable.

Le budget prévisionnel contient des données hypothétiques, et peut bien sûr évoluer dans le temps. Il sert toutefois de cadre de référence au démarrage du projet, afin d’allouer des ressources financières au projet.

Il permet par la suite au chef de projet de réaliser une gestion fine et un suivi des coûts du projet. On peut ainsi comparer le budget initial (prévisionnel) au budget consommé réel, identifier des écarts et réagir avant qu’il ne soit trop tard, pour éviter une flambée du budget projet.

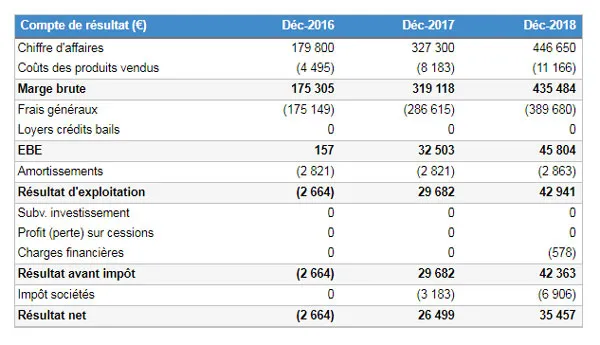

Exemple d’un budget prévisionnel pour un projet de création d’entreprise

Quel est l’intérêt du budget prévisionnel ?

Le budget prévisionnel est un indispensable en gestion de projet, qui doit être réalisé lors de la phase d’initialisation du projet, et qui apporte de nombreux avantages :

- Identifier la rentabilité du projet.

Personne ne voudrait se lancer dans la réalisation d’un projet qui coûtera plus d’argent et de temps qu’il n’en rapportera. Personne. Faire son budget prévisionnel permet justement de connaître la rentabilité espérée du projet, et de prendre une décision sur la poursuite du projet. - Anticiper les investissement à réaliser.

Il permet également d’identifier quels fonds il faut débloquer, et quand. Le chef de projet peut ainsi prévoir l’utilisation de son budget dans le temps, selon le calendrier projet. - Cadrer financièrement le projet.

Le budget prévisionnel est utilisé comme un cadre de référence par le porteur du projet et le comité de pilotage, afin de s’assurer de la performance et de la bonne santé financière du projet. - Utiliser de manière optimale les ressources.

Déterminer son budget permet également d’optimiser l’utilisation des ressources projet, et donc de limiter les coûts associés. - Savoir si la trésorerie permet d’absorber des coûts imprévus ou une hausse des prix.

On n’est pas à l’abri de devoir payer plus que prévu, à cause d’une problématique de livraison, d’une hausse des prix, de l’inflation, etc… Connaître son budget prévisionnel permet au chef de projet de savoir ce qu’il est acceptable ou non, et de déterminer à partir de quels coûts supplémentaires son projet n’est plus rentable.

Lancer un projet sans réaliser de budget prévisionnel à la base, c’est courir le risque qu’il coûte bien plus cher que prévu, ou qu’on se retrouve « à sec » financièrement, et que le projet s’arrête brutalement.

Exemple d’un budget prévisionnel projet, présenté par type de dépenses

Quels sont les éléments qui composent le budget prévisionnel ?

Le budget prévisionnel d’un projet se présente sous la forme d’un tableau et est généralement composé des éléments suivants :

- Les coûts de main d’œuvre, ou charges sociales.

- Les coûts des matières premières.

- Les coûts d’équipements, d’acquisition de logiciels et de location.

- Les coûts administratifs.

- Les coûts de recherche et développement.

- Les coûts de formation et de développement de compétences.

- Les frais de déplacement.

- Les frais de logistique.

- Les frais d’exploitation.

Ces coûts sont regroupés en 4 types de coûts :

- Les coûts directs.

Les coûts directs sont directement liés aux travaux à réaliser dans le cadre du projet. Par exemple, ce peut être l’embauche d’experts spécifiquement pour ce projet, l’achat de licences de logiciels, etc… - Les coûts indirects.

Les coûts indirects correspondent au coût global de l’activité, mais ne sont pas directement liés au projet. On y retrouve notamment le chauffage, l’éclairage, la location de bureaux (s’ils ne sont pas spécifiques au projet), le stockage des consommables, etc… - Les coûts fixes.

Les coûts fixes sont des frais uniques (non récurrents) qui ne sont pas liés à la durée d’un projet. Autrement dit, si le projet prend plus de temps que prévu, ces coûts n’évolueront pas. Ce peut être l’achat ponctuel d’un service de publicité marketing ou de SEO, une formation ou un coaching sur une méthode de gestion de projet, etc… - Les coûts variables.

Les coûts variables sont l’opposé des coûts fixes : ils peuvent changer et évoluer en fonction de la durée du projet. On peut par exemple citer la location de matériel ou les salaires, qui seront un poste de dépense plus important si le projet s’étale sur 12 mois plutôt que 6.

Dans tous les cas, ces coûts sont à équilibrer avec les sources de financement du projet : fonds propres, investissements, subventions publiques, etc…

10 étapes pour définir le budget prévisionnel

Pour construire le budget prévisionnel de votre projet, je vous invite à suivre le plan d’action en 10 étapes ci-dessous :

- Déterminer l’ensemble des moyens nécessaires au projet.

- Lister les sources de financement.

- Recenser et hiérarchiser les investissements à réaliser.

- Estimer les dépenses valorisées.

- Estimer la durée et le coût des activités à réaliser.

- Déterminer l’allocation des coûts.

- Mettre de côté une provision pour risque.

- Vérifier que chaque ligne budgétaire est réaliste, justifiée, et n’est pas sous-estimée.

- S’assurer que les dépenses sont à l’équilibre avec les sources de financement.

- Présenter le budget prévisionnel par activité, ou par type de dépenses.

1 ) Déterminer l’ensemble des moyens nécessaires

On commence toujours par déterminer l’ensemble des ressources et moyens nécessaires pour mettre en œuvre le projet Il peut s’agit de ressources humaines (les personnes en charge des actions), de ressources matérielles, logicielles, intellectuelles ou encore financières).

Pour cela, vous avez besoin de connaître avec précision :

- Quels sont les objectifs du projet.

- Quelle est la portée du projet.

- Quelles sont les contraintes et limites dont vous devez tenir compte.

Ces informations se retrouvent généralement dans la fiche projet, ou la charte de projet.

2 ) Lister les sources de financement

Il est maintenant temps de lister toutes les sources de financement dont vous disposez pour votre projet, ainsi que ses éventuelles recettes.

Voici les sources de financement possible :

- Vente de produits physiques ou digitaux.

- Prestation de services.

- Auto-financement.

- Investissement externe (banque, fonds d’investissement, etc).

- Prêts.

- Partenariats.

- Subventions publiques ou privées.

L’idéal est de réussir à équilibrer les sources de financement avec les dépenses à effectuer tout au long du projet. Il est d’ailleurs courant de combler la différence entre dépenses et recettes par un auto-financement, afin d’atteindre l’équilibre dans le budget prévisionnel.

Plus vos sources de financement sont variées, plus votre projet est solide et résilient face à un désistement de dernière minute.

3 ) Recenser et hiérarchiser les investissements à réaliser

On va maintenant lister tous les postes d’investissement à réaliser dans le cadre du projet, puis on va les catégoriser. Autrement dit, on recense l’ensemble des dépenses à prévoir.

Je vous conseille de réaliser un organigramme des tâches de votre projet, grâce à la méthode WBS – Work Breakdown Structure. Vous aurez alors la liste des tâches et activités à faire pour mener à bien le projet. Il vous suffit alors de faire l’exercice pour chacune de ces activités.

Une fois tous les investissements listés, vous devriez pouvoir les catégoriser en coûts directs ainsi qu’en coûts indirects.

| Exemple de coûts directs | Exemple de coûts indirects |

|---|---|

| Embauche de consultants externes, sous-traitance, charges salariales | Charges diverses : électricité, chauffage, liaison internet, téléphone, loyers et charges locatives, assurances, etc… |

| Achat et location de matériel spécifiquement pour le projet | Frais de gestion : charges salariales des services support et administratif (RH, Services Généraux, Achats, DSI, etc…) |

| frais de communication du projet (webmarketing, flyers, graphisme, impression, diffusion, etc…) | Impôts et taxes |

| Frais de déplacement | Charges financières : emprunts bancaires, intérêts à payer, agios, etc… |

Je vous invite également à classifier ces dépenses en coûts fixes ou en coûts variables. Pour les reconnaître, rien de plus simple :

- Les coûts fixes sont des frais uniques, généralement non récurrents, qui n’évoluent pas en fonction de la durée du projet.

- Les coûts variables évoluent selon la durée du projet.

Pensez également à demander cotations et devis aux partenaires, fournisseurs et éditeurs externes, afin d’affiner votre estimation.

4 ) Estimer les dépenses valorisées

Les dépenses valorisées correspondent à des contributions en « nature », comme des prêts de matériel, des prêts de salle, des dons ou encore du bénévolat.

Bien que cela ne vous ai rien coûté, l’objectif ici est de valoriser cette dépense, en indiquant son coût réel.

Par exemple, si l’on me prête une salle des fêtes pour 1 journée complète, et que j’ai 2 bénévoles à temps plein sur ces deux journées qui m’assistent, j’indiquerai les éléments suivants dans mon budget prévisionnel :

| Dépenses (Charges) | Recettes (Rentrées d’argent) |

|---|---|

| Aide en nature Prêt de salle (1 000€)Personnel bénévole (1 200€) | Aide en nature Prêt de salle (1 000€)Personnel bénévole (1 200€) |

Ainsi, ces deux lignes « s’annulent » mutuellement : elles sont à l’équilibre.

Mais c’est important de les faire apparaître, car il s’agit bien de ressources projet que vous allez utiliser pour mener à bien votre projet.

Cette étape est d’autant plus importante si vous sollicitez la participation d’un partenaire ou si vous demandez des subventions publiques.

5 ) Estimer la durée et le coût des activités à réaliser

Il est maintenant temps d’estimer les coûts de réalisation de votre projet.

Reprenez maintenant votre structure de découpage de projet, ou WBS, qui liste l’ensemble des tâches et activités de votre projet.

Pour chacune de ces activités, vous devrez identifier quels sont les collaborateurs les plus à même de la réaliser, et le temps nécessaire pour finaliser cette activité.

Ensuite, pour chaque collaborateur ou profil de compétences identifié, vous devrez savoir son coût à l’heure ou à la journée.

Pour les collaborateurs internes, cela inclus le salaire brut auquel s’ajoute les charges patronales. Pour les contributeurs externes (freelance, consultants externes), cela correspond au TJM (Tarif Journalier Moyen) facturé. ou contractuel.

Pour connaître l’équivalent temps plein de chacune des ressources humaines, il vous suffit alors de multiplier le coût journalier par le nombre de jours passés sur le projet par cette personne.

Par exemple, si un ingénieur réseau & sécurité IT me coûte 1200€ par jour toutes charges comprises, et que cette personne intervient pendant 6 jours sur le projet, alors son équivalent temps plein sera de : 6 * 1200€ = 7 200€.

Le coût de réalisation de cette tâche qui dure 6 jours est donc de 7 200€.

Répétez cela pour l’ensemble des tâches et activités de votre projet, et vous obtiendrez ainsi le coût « humain » de votre projet.

6 ) Déterminer l’allocation des coûts

L’allocation des coûts permet de déterminer quand les liquidités financières permettant de payer cette dépense doivent être mises à disposition du projet.

Généralement, on fait le choix entre ces 3 options :

- Proportionnel.

Le coût est lissé sur une période donnée. Par exemple, le coût équivalent temps plein d’un collaborateur est lissé sur la période sur laquelle il intervient. - Début.

L’enveloppe budgétaire doit être accessible dès le début de l’activité. Par exemple, pour acheter un matériel. - Fin.

Les sous sont fournis à la fin d’une prestation. C’est notamment le cas pour les freelances, que l’on paye la plupart du temps sur facture après la prestation.

7 ) Prévoir une provision pour risque

C’est une bonne pratique de prévoir dans votre budget prévisionnel une provision pour risque. En effet, vous ne savez pas de quoi demain sera fait.

Vous n’êtes pas à l’abri d’une augmentation subite du prix des matières premières, de difficultés d’approvisionnement et de livraison faisant monter les prix, ou encore de difficultés techniques qui engendrent des dépenses supplémentaires.

La bonne pratique est d’octroyer de 5 à 10% du budget prévisionnel global à cette provision pour risque, afin d’absorber les futurs imprévus.

8 ) Vérifier que chaque ligne est réaliste et justifiée

Il est maintenant temps de vous assurer que chaque ligne de votre budget prévisionnel est bien cohérente, et qu’elle est :

- Réaliste.

Le coût estimé pour chaque activité est cohérent avec la durée de réalisation de la tâche, et n’a pas été sous-estimée. Le projet intègre également une marge additionnelle en cas d’imprévus. - Justifiée.

L’activité est clairement listée, ainsi que le poste de dépenses. Chaque dépense est ainsi détaillée et doit être compréhensible par les parties prenantes du projet.

9 ) S’assurer de l’équilibre entre dépenses et sources de financement

Les dépenses prévues sur votre projet sont elles à l’équilibre avec les sources de financement identifiées ?

Si oui, félicitations ! Votre budget prévisionnel a toutes les chances d’être approuvé.

Si non, il va vous falloir retravailler votre budget prévisionnel. Plusieurs options s’offrent à vous :

- Vous complétez la différence entre les financements et les dépenses par un auto-financement.

- Vous retravaillez votre projet à la baisse afin de réduire les coûts, sans pour autant les sous-estimer ou pêcher par excès d’optimisme.

10 ) Présenter le budget prévisionnel par activité, ou par type de dépenses

Enfin, il est temps de mettre en forme tous ces éléments sous forme de tableau dans Excel. Vous pouvez alors choisir de présenter votre budget prévisionnel par activité ou alors par type de dépense.

- Budget prévisionnel par activité.

Chaque activité projet est détaillée et découpée en terme de coûts. Ce format se rapproche le plus du CBS (Cost Breakdown Structure) et vous permet de faire le lien avec votre WBS. - Budget prévisionnel par type de dépense.

Ce format est un format comptable, que l’on retrouve généralement dans les directions financières des entreprises. Il est plus apprécié des investisseurs, comptables et banquiers.

Si vous avez un doute, ou que c’est la première fois que vous réalisez un budget prévisionnel, je vous conseille de le représenter de ces deux manières différentes.

Dans tous les cas, vous devrez pour chaque poste de dépense lister les éléments suivants :

- Nom de la dépense.

Il s’agit de l’intitulé de la dépense. Il doit être compréhensible par tous. - Détails.

Ajouter ici tous les détails nécessaires pour contextualiser cette dépense. - Catégorie.

De quel type de dépense s’agit-il ? Est-ce un coût de travail ? Un achat de licences ? Une location de matériel ? - Unité.

Quelle est l’unité utilisé ? S’agit-il d’un taux horaire ? d’un taux journalier ? d’un ombre de jours ? Autre ? - Quantité.

Quelle est la quantité utilisée ? Par exemple, si un ingénieur réseau intervient pendant 6 jours sur mon projet, la quantité sera 6. - Prix unitaire.

Quel est le prix d’une unité pour cette dépense ? - Total.

Le total se calcule en multipliant le prix unitaire avec la quantité.

Modèle gratuit de budget prévisionnel

Vous pouvez télécharger mon modèle gratuit de budget prévisionnel en cliquant sur le bouton ci-dessous, l’utiliser et l’adapter à votre convenance pour qu’il réponde à vos besoins.

Quand réaliser le budget prévisionnel de son projet ?

Le budget prévisionnel est créé lors de la phase d’avant-projet ou d’initialisation du projet. Il accompagne généralement l’étude d’opportunité, et permet de déterminer si le projet est intéressant et permet un retour sur investissement à l’entreprise.

Que se passe t-il si le budget prévisionnel est bâclé ou n’est pas réalisé ?

Si le budget prévisionnel n’est pas créé, ou s’il est bâclé, cela revient à dire que l’on avance dans l’obscurité sur son projet, et que l’on augmente les facteurs d’échec. En effet :

- Les risques de dérive du budget sont plus importants.

Sans moyen de contrôle, le chef de projet ne peut pas comparer le budget réel au budget prévisionnel, et identifier des écarts. Le risque de voir exploser son budget est bien réel. - La rentabilité du projet n’est pas évalué. le projet pourrait coûter plus que ce qu’il rapportera.

Le pire qu’il puisse arriver sur un projet, c’est d’aller au bout de celui-ci et de se rendre compte qu’il n’est pas rentable et qu’il a coûté plus que ce qu’il a rapporté. Le budget prévisionnel permet d’éviter cela. - Le projet peut s’arrêter brutalement par manque de ressources financières.

Sans savoir quand débloquer les fonds pour tenir le calendrier projet, le chef de projet peut se retrouver sans ressources financières et donc être obligé de mettre à l’arrêt le projet, en attendant de débloquer la situation. Cette situation génère de nombreux retards, et peut même pousser les acteurs projet à la démission.

Budget réel vs budget prévisionnel : Comment piloter les coûts d’un projet ?

Le chef de projet utilise les processus de gestion des coûts pour gérer, suivre et piloter son budget au jour le jour.

Pour s’assurer qu’il n’y a pas d’écarts entre le budget prévisionnel (initialement estimé) et le budget réel (ce qui est consommé à date), il utilise généralement l’un des outils suivants :

- Le pilotage par la valeur acquise, ou Earned Value Management (EVM).

- La courbe en S.

- L’Indice de Performance des Coûts, ou IPC (En anglais : CPI – Cost Performance Index).